|

|

(USA-NY)

© 2011-2026 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 26 Maggio 2012 - Analisi Animata? No, Grazie!

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Analisi "Animata"… o Analisi dell'Anima?

L’animo umano…

Cos’è l’animo umano?

Non certo paragonabile all’anima o a quello che su di essa ci insegnano già da bambini!

L’anima umana dovrebbe essere tesa all’elevazione, alla perfezione…

L’animo umano invece si abbassa, si piega, si compromette e si corrompe…

Un semplice cambio di vocale finale, dunque, che ribalta il senso a due lemmi che invero dovrebbero possedere entrambi "animo e anima nobile"….

Se vogliamo, su questo tema, ho già scritto "indirettamente" in settimana.

E il tema dovrebbe essere chiuso, non fosse che, anche ai mercati finanziari, ben si attaglia lo stesso scritto.

Ci si sta scannando, con protervia e indicibile animosità, su Grexit e non Greeke exit; su questo si specula pensando di possedere (o tentando di instillare) una propria verità che invece e ancora nessuno può immaginare.

Su questo si fanno previsioni, si insinua il fantasma del dubbio, della paura…

Quasi come in un atto terroristico…

Non a caso, quest’ultimo, è così etichettato, giacché lo scopo è quello di seminare il "terrore"…

Ma ogni giorno, questo crimine è perpetrato verso le nostre "anime", attraverso i comunicati ufficiali dei Governi (poi smentiti!), le goffe boutade di politici "arrivandi", gli articoli vilmente pagati che appaiono su questo o quel giornale o l’enfasi data dagli stessi giornalisti TV con l’ansia ansimante sul "collo" delle notizie.

La TV è anche spettacolo.

Inutile tentare il sottrarsi a questa legge, dal "giogo mediatico"…

… L’anima prima o poi si piega!

È un mio tema ricorrente – lo so – ma mi inquieta sempre più…

Forse sin troppo ovvio allora farlo anche con l’Analisi di Borsa, Tecnica o no che sia.

La stessa analisi diviene (nel terrore che vuol insinuare) un film alla Ridolini – sfociando nel melodramma – oppure Analisi Animata, come Bip-Bip che fugge inseguito da cento Willy Coyote, come in un rallenty inverso.

Difficile esser cronisti imparziali e scevri da peccato!

Cronista o tronista?

In entrambi i casi, "Diffidate dalle imitazioni"… o, almeno, "Leggete le avvertenze prima dell'uso"!… (quando vi sono).

Cronista o tronista?

Lavoro brutto e "sporco", forse – è vero – ma non troppo diverso da quello del "cronista" dei mercati.

Eppure lo si può svolgere con quella "leggerezza calviniana", con quell’amore verso le cose che facciamo, amore perché crediamo in esse!

E oggi, quanti possono credere alle stesse parole che profferiscono?

Leggevo, su Dominique Strauss-Khan, un bellissimo articolo sul Corriere di oggi, 25/05 a firma di un illuminato Emanuele Trevi, scitto con la "leggerezza calviniana" di cui sopra:

"La lezione (indecente) di DSK".

E da lì potrebbe essere una cascata di sensazioni… fino a un’inarrivabile e forse inaccettabile verità, fino a giungere alla Magna Grecia, paese di rovine storiche magnifiche e di rovine finanziarie passate e presenti disastrose.

Tuttavia non si può pensare che nel 1992, ai tempi di Maastricht, qualche "canna pensante" non l’avesse potuto mettere in capitolato, dopo che, già dall’epoca di Pericle, la Grecia non è mai stata esente da default finanziari!

Pazzia pura!

Follia elevata a potenza.

E così siamo qui a interrogarci da due anni ormai sulle sorti di questa stessa Grecia e delle "sfortunate (?) consorelle", ovvero tutti gli altri paesi dell’area €.

Abbiamo visto tutti l’esito delle "pezze al culo", messe in questi anni.

Quando uscì la notizia dell’ESFS ci giocai sopra, con un articolo memorabile (cosa fare di diverso?)… E ora:

«Dov’è finito questo "treno" carico di Euro?

In quale area è stato parcheggiato, magari con le scorie tossiche?»

E in questo clima, il cronista dei mercati deve muoversi con la leggerezza del farmacista, la levità della farfalla…

Il machete non serve.

Non è più analisi… diventa "sporca cronaca".

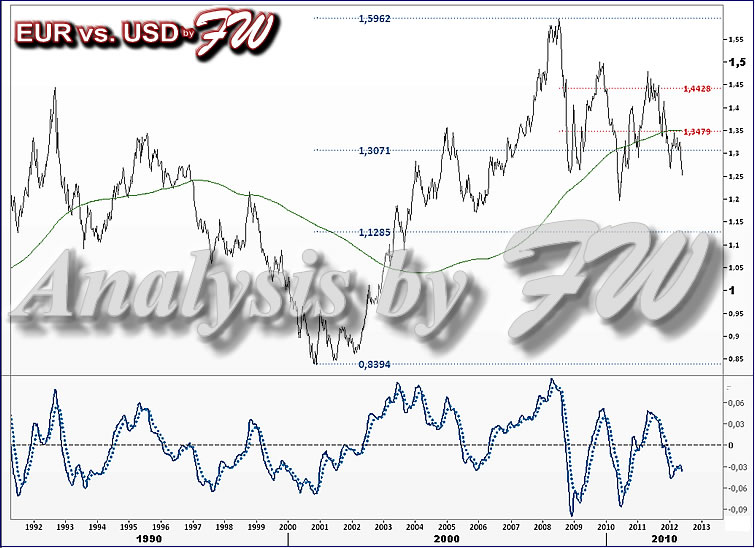

Allora cosa pensare di un Euro che, in queste drammatiche condizioni, vale ancora 1,250/1,255 contro il $ USA?

È sì ben questo il tema della settimana.

È sì ben questo il tema della settimana.L’avevo già scritto precedentemente, ma a guardare il chart non pare certo di esaminare quello di un asset in piena crisi, come potrebbe essere quello di tantissimi titoli finanziari europei.

Allora cos’è che alimenta questa grande dicotomia?

Perché, già oggi, l’€ non è scambiato a 1,12/1,13 che parrebbe di gran lunga un livello più "centrale e centrato"?

Cosa è?

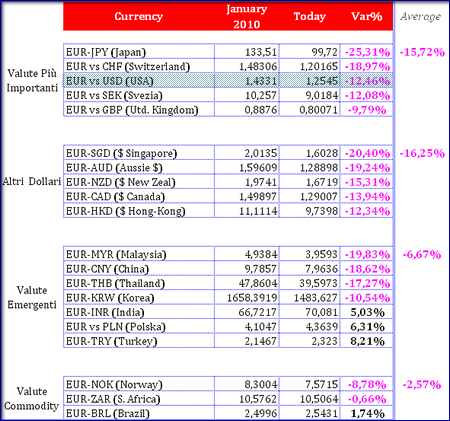

Debolezza della valuta statunitense?

A giudicare dalla tabella, con le performance partenti dal 1° Gennaio 2010, non pare assolutamente.

La maggior parte delle valute si è infatti apprezzata (più o meno della stessa misura), nei confronti dell’€, eccezion fatta per Rupia indiana, Zloty polacco, Lira turca e Real brasiliano (tra quelle qui considerate e divise un poco per area o tipologia).

E la prima di questa lista (non omnicomprensiva, lo ripeto) è la valuta nipponica, ¥ che contro € ha messo a segno una performance di oltre 25 punti percentuali, se si leggesse a contrario il dato riportato nella tabella stessa, dato che esprime la perdita della stessa divisa europea contro quella nipponica, sebbene nel cambio contrario (¥ vs. €) la percentuale potrebbe mutare un poco.

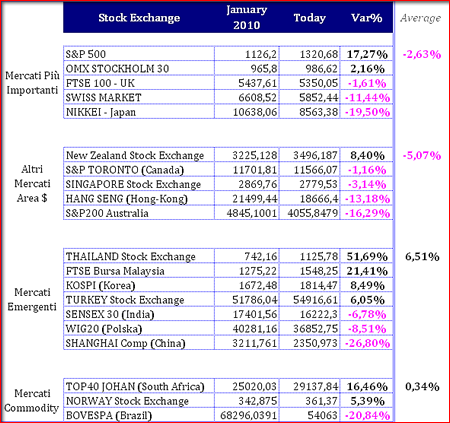

Questo tipo di analisi – semplicemente tabellare – ha però instillato quasi subito una sorta di curiosità: vale a dire l’andare a cercare nel comportamento dei mercati equity una sorta di relazione, se non di correlazione.

Questo tipo di analisi – semplicemente tabellare – ha però instillato quasi subito una sorta di curiosità: vale a dire l’andare a cercare nel comportamento dei mercati equity una sorta di relazione, se non di correlazione.Pertanto la seconda tabella sinottica qui a fianco ►, riassume le performance dei mercati azionari, relative ai paesi, già presenti nella prima tabella.

In entrambe le tabelle, le performance stesse sono state "rankate".

E la condizione ottimale,

ovvero il massimo guadagno, si avrebbe riscontrando la massima performance negativa (per l’€) nella prima e (ovviamente) la massima performance positiva nella seconda.

E allora, ancora una volta, potrà verificarsi come la condizione (performance "rossa" sopra, e "nera" sotto) sia soddisfatta soltanto per Paesi quali:

USA e Sweden (per i Paesi facenti parte del Dollar Index);

New Zealand (per gli Stati "legati" all’area dollaro);

Thailand, Malaysia, e Korea (per le economie emergenti e asiatiche in particolare) e, infine

Norway e South Africa (per i Paesi molto legati alla produzione di materie prime, ma anche la New Zealand potrebbe essere ricompresa in essi).

E quindi, il risultato finale è:

USA, Paesi Nordici, Emerging Asia, e Paesi commodities oriented.

Il Giappone, per esempio – nonostante la migliore performance valutaria, con un deprezzamento dell’€ superiore al 25% in neppure due anni e mezzo – continua a esprimere un mercato borsistico in sofferenza oramai "secolare" (quello sì, è un vero secular bear market!), il quale, per identico periodo, ha offerto, col Nikkei, una negativa performance del 19,50%, di contro al +17,27% dello statunitense S&P500, qui e inoltre non considerando il Nasdaq100, protagonista di una "arrampicata" da ben +35,22%.

Bisogna pertanto ben riflettere e soprattutto in un’ottica di portfolio management sul fatto se sia il caso di abbandonare questi mercati – dove peraltro non si scorge segno alcuno d’inversione, se non inventandoselo e beato chi vi riesce – per andare a cercare di "pescare" i minimi di un’Europa, malferma e acciaccata.

Potrebbe invero anche averli realizzati (con grossissimo punto di domanda!), ma ne occorre grande conferma tecnica e, ad anticipare troppo, si corre il grosso rischio di essere perennemente in ritardo…

Quello che si può dire, in questa sede, è che sembra si stia andando verso una "svalutazione molto controllata e pilotata" dell’€.

E non è dunque certo pura casualità che in settimana si sia vociferato di un ingresso nella stessa Euro-landia di due Paesi come Polonia e Turchia, i quali… guarda caso!… hanno entrambi una delle rare valute che si è deprezzata nei confronti della divise europee (Prima Tabella)…

La volontà è dunque quella di indebolire ancora un poco l’€… ma fino a quando e soprattutto quanto?

C’è da andare con i piedi più che di piombo anche su questo, sebbene possa essere l’ennesimo tentativo di tenere la Grecia ancorata al mondo €…

E dunque non è detto che l’€ scenda per EFFETTO della crisi, quanto invece per CAUSA INDOTTA della stessa o – se preferiamo – per la sua (pur sempre provvisoria) RI(S)OLUZIONE…

Che poi, con un cambio di consonante, questa volta, potrebbe facilmente divenire RIVOLUZIONE (sociale?), ma si cadrebbe in un altro campo minato e per oggi se n’è percorsi già abbastanza…

Un’analisi più approfondita sul cross €/$, si troverà all’inteno della Area Riservata,

dove saranno disponibili anche gli aggiornamenti flash, importantissimi, sul FTSE-Mib.

Tweet