|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 12 Agosto 2012 - I Dubbi dell'AMer...kel

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Le Luci della Ribalta

La nostra mente, i nostri occhi, sono inevitabilmente tesi a concentrarsi su ciò che più si sente, si vede, continua a vedersi e anche in slow motion!

Da due settimane, è infatti Mario Draghi a essere assurto alle “luci della ribalta”.

Ogni suo gesto, sguardo o battito di ciglia, potrebbero significar qualcosa.

Vero, ma non così importante!

Anzi, da ora, un dettaglio di poca rilevanza!

Ormai due effetti sono stati prodotti. Inutile attenderne un terzo o addirittura un quarto…

Al contrario, l’interesse dovrà esser spostato verso ciò che va “scemando” dalle prime pagine delle cronache, dei telegiornali.

Pertanto, la preoccupazione maggiore proviene oggi dai lunghi silenzi della Angela Merkel, la quale, con abile mossa, ha spento per un lungo attimo i riflettori del suo palcoscenico, ma il silenzio e la finta assenza sono propedeutici all’azione, come il leone che balza sulla preda, dopo averla studiata, annusata e puntata, in religiosa mummificazione.

Forse è oggi lei la “vera” Penelope, di contro a quella “vaga” interpretata dal numero uno della BCE.

E pochi accennano a questi suoi lunghi Buen Retiro (saranno davvero forieri di “buono”?!?), quasi nessuno, almeno apertamente, ne discute, anche perché su un silenzio, poco si ha da dire e da ridire.

Tuttavia, la Germania – forse come non mai, dal 1989 (caduta del muro di Berlino) – è scossa da travagli e tramestii, da malumori, divisioni interne e ideologiche, tutti fattori che potrebbero condurla presto alle urne referendarie.

E se talvolta, come nel recente caso greco, il referendum era camuffato da elezioni politiche, in questa circostanza (forse) la parola “Euro” entrerà duramente nel nocciolo della questione (una strada insomma inversa a quella della Danimarca del 1992) e dunque ora occorre prendere coscienza che la Germania ha moltissimi motivi per rimanere, ma potrebbe averne altrettanti nell’uscire, certamente in maniera, almeno dichiaratamente e intenzionalmente, indolore per chi resterà.

E allora, in tutto questo, la Cancelliera di Amburgo ha assunto l’atteggiamento che contraddistingue i potenti (pre-potenti?).

Ha scelto la “via del silenzio” e infatti, dal primo dopo-Draghi, le cronache si sono svuotate e le parole di altri teutonici hanno risuonato nei tam-tam mediatici: Brüderle, Schäuble e Gabriel, una “trinità di apparenti Carneade” del mondo, soprattutto, finanziario, ma con idee in più o meno palese dicotomia con quelle – peraltro a tratti nebulose – di Angela Merkel.

E il DAX, l’indice tedesco, sta allora cercando di interpretare, pre-venire e pre-vedere i quasi inquietanti silenzi della Merkel medesima, la quale sa benissimo di esser quasi giunta a un capolinea, circa la vexata quaestio Eurobond e dintorni (poiché la matassa da sbrogliare in fondo è sempre e soltanto quella!), il “pasticciaccio Eurobond”, il quale è stato camuffato – dopo la notte del 28/29 Giugno – sotto le vesti di più ermetico “ESM”, già certo esistente, ma mai tanto pubblicizzato, venerato e temuto insieme o vociferato, sempre e prima sostituito dal meno terrifico e apparentemente più salvifico “EFSF”.

Da queste parti (in queste pagine) si è anche e sempre sottolineato il differente comportamento del DAX, rispetto alla stragrande maggioranza degli indici europei e della contestuale necessità, per quest’ultimo invece e soprattutto in questo periodo storico, di andare peggio delle altre piazze europee (nello specifico contesto, può essere esclusa per es. l’Olanda, piazza legata a doppia mandata alle performance di Francoforte).

Da queste parti (in queste pagine) si è anche e sempre sottolineato il differente comportamento del DAX, rispetto alla stragrande maggioranza degli indici europei e della contestuale necessità, per quest’ultimo invece e soprattutto in questo periodo storico, di andare peggio delle altre piazze europee (nello specifico contesto, può essere esclusa per es. l’Olanda, piazza legata a doppia mandata alle performance di Francoforte).Al contrario, invece, continua a essere proprio il DAX l’indiscusso outperformer d’Europa, soprattutto quando confrontato con il nostro FTSE-Mib.

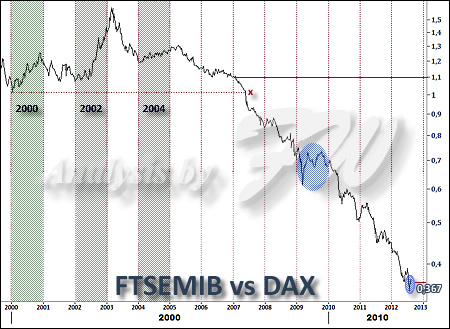

◄ Dal grafico proposto, ben si può intuire come ormai dal 2005 (compreso) sia il nostro mercato ogni anno a comportarsi peggio dell’indice tedesco e soltanto in tre occasioni (su tredici), ma risalenti ai primi anni era-€, sia riuscito a far meglio.

L’accelerazione al ribasso da metà 2007 e punto x è poi stata terribile e quasi senza soluzione di continuità, tranne brevissimi momenti, proprio come l’attuale (ellisse piccola) e, da un ratio di circa 1,10, si è passati all’attuale 0,367.

OK, sì, l’indice tedesco è stato indubbiamente mostruoso rispetto a quello italiano, ma questa dinamica relativa sta proseguendo in senso assoluto?

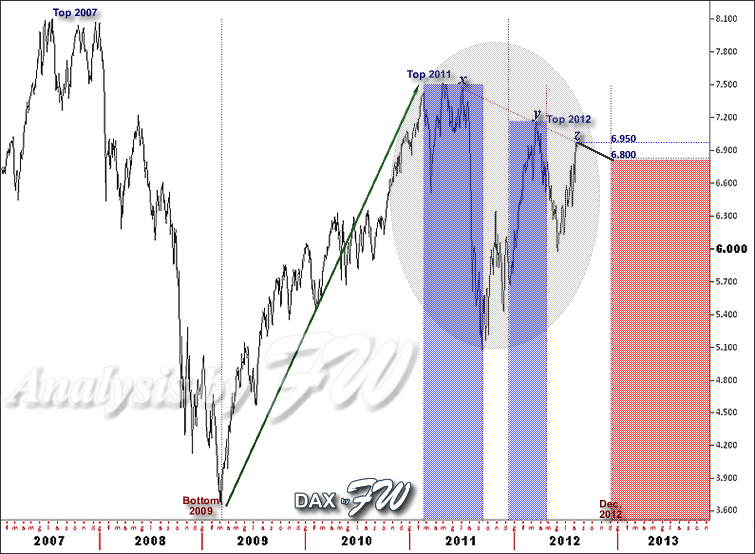

E allora proprio la “fotografia” del DAX nel lungo periodo evidenzia le ultime perplessità del mercato tedesco.

Quasi identico grafico è già stato veduto nel Chart of The Week.

In questa sede, è stato sottratto della distinzione dei due cicli più caratteristici e dominanti presenti sullo stesso, il maggiore e il minore (o “interno”, qui in ellisse appena ombreggiata), mentre l’attenzione si è concentrata sulla dinamica dell’ultimo anno e poco più, dai massimi dell’Aprile/Maggio 2011 a oggi.

E se fino a lì (Maggio 2001), dai minimi del 2009, il DAX era stato sostenuto da un trend “impassibile” (freccia), poi ha preso le mosse un’azione di minore forza, evidenziata dai tre massimi decrescenti (il primo è discendente rispetto a quello 2007) e punti x, y e z.

Dunque la borsa tedesca sta esprimendo tutta la sua più che palpabile indecisione.

Sa che se l’area € resterà intatta – come ora – sarà lei a doverne pagare il prezzo maggiore (si tratta invero di una semplice restituzione di ciò che ha tolto, in tutti questi ultimi anni, all’Europa del Sud) e per ora la stessa borsa ci sta dicendo che l’ipotesi più probabile è questa.

Tuttavia, se per caso, l’indice tedesco sapesse proiettarsi al di sopra anche soltanto di uno di quei tre massimi decrescenti, allora forse prenderebbe corpo l’ipotesi di una Germania più orientalista e borse come la nostra tornerebbero a vivere le recenti e certo non nuove ambasce.

Sarebbe invece importante, almeno fino agli inizi del Dicembre 2012, che il DAX potesse sapersi muover lungo quel “confine” (linea più spessa) tra i 7.000/6.950 e i 6.800 punti o sotto dello stesso, mentre il FTSE-Mib dovrebbe andare a tutti i costi al recupero almeno della soglia dei 15.000 punti (e non manca molto!).

Il dubbio che possano verificarsi entrambe le condizioni, a questo punto però, non proviene dall’Europa, bensì dall’America, dove lo S&P500 versa in tutt’altra condizione (forse truccato?) e potrebbe stringere Germania e Italia in un’unica morsa…

Il dubbio che possano verificarsi entrambe le condizioni, a questo punto però, non proviene dall’Europa, bensì dall’America, dove lo S&P500 versa in tutt’altra condizione (forse truccato?) e potrebbe stringere Germania e Italia in un’unica morsa…E tutto ciò la Angela Merkel lo conosce benissimo e dunque, su una “mossa anticipata” degli USA, le luci della ribalta torneranno a farsi accecanti anche, ancora, su di lei!

Se poi il nostro FTSE-Mib si avviasse verso area 15.400, prima che Calvero cada sulla sua orchestra, la sentiremo tornare a tuonare!…

Continua nell’Area Riservata allo S&P500, dove potrai poi seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri mercati, quali DAX, Bund e €/$, oltre a numerose idee di trading per il tuo operare sui mercati.

Pavia, 2012, August the 12th

Tweet