|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 21 Ottobre 2012 – Oh, oh… Non si Vola…

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Oh, oh… Non si Vola!

Il tenerissimo Rain Man cinematografico sarebbe potuto essere l’epigone del buon analista tecnico!

Del tutto indifferente agli avvenimenti del mondo esterno, viaggiava con i suoi modelli, stereotipati certo, ma il pudding di tapioca doveva essere pudding di tapioca, lo sciroppo d’acero doveva essere sciroppo d’acero e le mutande di Key-Mart dovevano essere mutande di Key-Mart!

Un bacio era necessariamente e ineluttabilmente “umido” e per essere un ottimo guidatore era sufficiente guidare con papà una stupenda Buick nel vialetto d’ingresso.

Se poi si trattava di volare, occorreva farlo esclusivamente con la Qantas:

«Qantas, mai caduta!»,

altrimenti, con le altre compagnie, non si poteva, né tantomeno doveva, volare:

«Oh, oh, non si vola!»,

sebbene quasi certamente il povero Rain Man non sapesse in realtà quale diavoleria fosse un aereo e il suo volo e ancor meno conoscesse il significato di un black jack, ma le carte, come lui, non le sapeva davvero contar nessun altro.

E forse allora sarebbe stato un ottimo “conteggiatore” di onde, quelle talvolta sussultorie dei mercati, laddove ognuno ormai vi immette e v’infiltra le proprie convinzioni, i propri interessi e le medesime onde vanno dunque a infrangersi là dove si vuol, su quella o su un’altra sponda e non sulla loro naturale costa.

E allora ho introdotto questo preambolo non a caso e per due fini.

Primo: i mercati – in finale di settimana e dopo un promettente avvio – hanno fornito qualche segnale di problema al decollo e forse non ci si è imbarcati sulla Qantas o almeno non sulla linea giusta e si cercherà di capire “quanto non giusta”.

Insomma: è arrivato semplicemente l’Uomo della Pioggia, “il buffo Rain Man”, a raccontare storielle ai bambini (e di Rain Man, nel mondo attuale, ce ne sono moltissimi, travestiti talvolta da Presidente FED, talvolta da draghi onirici, schierati contro gl’invasori Lanzichenecchi!) oppure è arrivato un piccolo “ciclone” sui mercati che l’anticiclone italiano dovrà provvedere a schivare?

Secondo: rispondere ad alcuni utenti, i quali mi hanno gentilmente sottoposto i loro quesiti, riguardo un approfondito studio tecnico – per dichiarazione e intenti compiuto secondo la Teoria delle Onde di Elliott – a proposito dell’indice nostrano, il FTSE-Mib, sebbene frammischiato e contaminato (ma ciò per forza di cose) con l’indice elaborato da Il Sole-24Ore.

Soltanto per rispetto – o forse per malcelata pudicizia? – non vi indico la fonte, ma posso dirvi sin d’ora che quel tipo di analisi è lontano anni luce dalla EWT e fa inoltre riferimento a numeri e concetti, da Elliott, mai espressi o perlomeno non in quella forma e sostanza!

Poi, potrà certo dirsi, che io stesso non applico più assolutamente la Elliott Wave Theory e, anzi per il vero, sono anche un poco stanco di essere definito “elliottiano” ;-))

Sicuramente, prima di passare alle Fibonacci Waves, ho dovuto sceverare riga per riga i dettami di Ralph Nelson Elliott, spulciarli uno per uno e infine iniziare la “operazione della torre”, la qual cosa mi ha infine condotto a “conservare e preservare”, dello stesso Elliott, soltanto la parte (troppo fondamentale!) riguardante le fasi correttive, giungendo dunque all’assioma che:

«Ogni onda che nasce è solamente figlia e correttiva di quella che l’ha preceduta e ne rispetta fondamentalmente rapporti temporali e ratio puntuali fibonacciani, i quali la legano indissolubilmente con la precedente in perfetta armonia.».

Dirò anche di più, a proposito di una brillantissima notazione giuntami da un altro frequentatore del sito, il quale me l’ha sottoposta in forma di domanda, ma dunque giungendovi con la propria testa.

Ebbene, mi ha chiesto:

«Ma le fasi correttive possono essere più lunghe di talune fasi impulsive?».

Ovvio che la mia risposta sia stata univoca, ovvero:

«Sicuro! Siamo noi che, nel 90% dei casi, contiamo per onde impulsive alcuni movimenti “incastrati” all’interno di una più lunga e articolata fase correttiva».

E il Chart of The Week (per quanto esatto, appunto nella sostanza) è proprio il paradigma di ciò, nonché la fonte dei dubbi che possono provenire, laddove ci si limitasse a leggere il mercato semplicemente attraverso il conteggio delle onde!

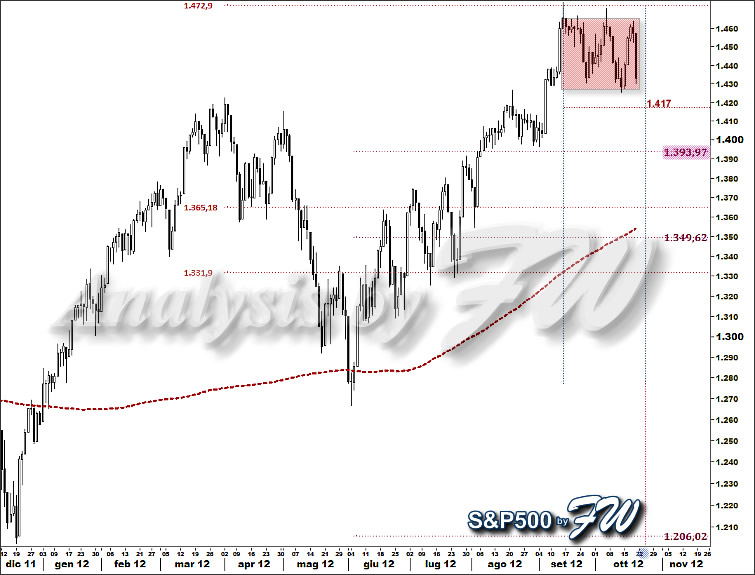

Fugati dunque ulteriori dubbi e fornite le (penso) comprensive risposte – senza dover arrivare a chiosare ogni assurdità motivazionale contenuta nella summenzionata analisi, cui facevo riferimento –, nel Chart of The Week di questa settimana e già richiamato ho desiderato presentare una lettura elliottiana, certamente un po’ avanzata, mixando alcuni dettami inseriti già nel libro (in specie quelli relativi allo A-B base), secondariamente traslati appunto nelle FW e in particolare il concetto di Normal Range (il percorso dell’indice S&P500 dai minimi del 9 Marzo 2009 e fino al Giugno 2011) e quello di Lateral Outside Range ovvero il tracciato dello stesso indice, dopo Giugno 2011 e fino a oggi.

Ed è passato pertanto quasi un anno e mezzo, un anno e mezzo nel corso del quale, prima della salita degli ultimi quattro/cinque mesi, i movimenti dei prezzi si sono dimostrati molto più erratici rispetto al periodo precedente.

Già all’epoca (intervista del 17/06/2011, seconda domanda), infatti avevo manifestato le perplessità riguardo la stessa continuità del trend, quanto soprattutto a regolarità.

In effetti si era sfiorata la grossa inversione tra Agosto e Ottobre 2011 (subito dopo l’uscita dal Normal Range e la contestuale perdita dei 1.275/225 punti), fino a giungere a un prodigioso recupero che stava conducendo sui massimi 2007 (e ancora potrebbe farlo!), ma che negli ultimi giorni – causa proprio il percorso precedente(*) – ha denotato qualche incrinatura, dettatagli soprattutto dal “non appoggio” fornito dal Nasdaq100 al trend dello stesso S&P500.

(*) Ecco il grafico pubblicato (Area Riservata Utenti) il 5 Settembre ed esprimente i dubbi circa la struttura impulsiva dell’impianto, fino a lì costruito e, appunto, con il conteggio in ascending triangle.

Nel compiere questo recupero, è chiaro che necessitasse seguire ciascuna onda nel suo divenire e propagarsi, anche secondo e soprattutto i dettami delle FW.

Nel compiere questo recupero, è chiaro che necessitasse seguire ciascuna onda nel suo divenire e propagarsi, anche secondo e soprattutto i dettami delle FW.Altrettanto ovvio fu anche il fatto che la perdita della zona di Higher Lateral Outside Range nell’estate del 2011 (e qui nel rettangolo arrotondato sottostante i 1.225 punti) avesse portato un forte warning e quasi “costretto” a disegnare quel vagamente anomalous running flat (qui in centro grafico e partente dal primo A-B base di metà 2010), fino appunto all’ultima azione ascendente che dapprima aveva condotto al superamento dei precedenti massimi dell’anno in corso (Aprile, a quota 1.420), ma ora già due volte re-testati e la seconda (l’ultima, di venerdì), in forte accelerazione ribassista, lasciando comunque tuttora confinato nell’ambito del three corrective mode il movimento in corso (magari necessitante di un double), ma è in ogni caso presto per trarre conclusioni di questo tipo.

Sarà opportuna la verifica di un “livello fulcro”!

E allora i 1.417 punti e già indicati la scorsa settimana, nei prossimi giorni terranno o costringeranno a rivedere alcuni conteggi, considerato inoltre che sulla data di venerdì, 19 Ottobre, è caduto il primo importante set-up temporale?

Sarà bene, inoltre, rammentare sempre che il movimento correttivo in atto sullo S&P500 denota pur sempre le caratteristiche della sideways formation (compresa nel box sul chart), ma sfuggire alle implicazioni ribassite di breve dell’ultima candela sarà molto arduo, e dunque mi attendo ora una nuova onda (conclusiva?) più sharp.

Soltanto si riuscisse davvero a tenere (e in chiusura!) la quota dei 1.416/417 punti e ancora per due/tre sedute – cadendo l’altro daily setup per il 23 di Ottobre (mercoledì) – si potrebbe ripartire immediatamente, altrimenti il test dell’ancora più importante quota di 1.394 punti (prima di quota 1.352) appare inevitabile.

Il Nasdaq100 infatti, dopo di avere battuto due/tre volte in testa, ha già abbandonato sulla chiusura di venerdì, importanti livelli (quasi equipollenti proprio al 1.417 di Standard&Poor’s500 e che poi vedremo nelle Aree Utenti) e dunque potrebbe “agevolare”, in certo qual senso, la correzione degli altri indici USA.

In tutto questo, dovremo capire come potrà reagire il nostro FTSE-Mib, il quale è venuto a trovarsi in una un poco anomala posizione di “anticiclo” e difatti si presenta molto meglio impostato nel breve – intendiamoci – mentre già si conosce la incredibile dicotomia di andamento di lungo periodo e nettamente a sfavore dello stesso FTSE-Mib, per il quale potrebbe davvero valere una “storiella” del tipo:

«Chi gioca in prima base.

Non te lo sto chiedendo, te lo sto dicendo.

Chi gioca in prima base?».

Magari proprio soltanto con un nuovo “ritorno in base”, prima dell’attacco decisivo a quota 17.250!

Pavia, 2012, October the 21st

Ulteriori Approfondimenti nelle Aree Riservate ai Mercati USA,

dove potrai inoltre seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri mercati, quali DAX, cross €/$ e Bund,

oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet