|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 6 Gennaio 2013 – Viva, Viva, La Befana!

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Con Le Scarpe tutte Rotte…

Una Befana, dunque, che parrebbe attagliarsi a meraviglia allo stato dell’arte attuale, al contesto economico che si sta attraversando con triboli e patemi.

Contesto politico-economico che – sarà d’uopo rammentare – è spesso differente dallo scenario finanziario-borsistico.

Forse questo assioma (elevandolo a tanto!) è men vero per il nostro Paese, dove ancora la Borsa, il nostro indice FTSE-Mib (pur trovandosi praticamente a ridosso dei più alti livelli del 2012, nell’area dei 17.000 punti, grazie ai recenti e forti rimbalzi), viene da perdere circa il 62% dai livelli del 2007 e addirittura il 67%, qualora si prendessero i massimi assoluti, toccati – come facilmente immaginabile – nel Marzo del 2000.

Per compiere un banalissimo ma altrettanto allarmante confronto, sarà sufficiente dire che i due indici espressione e simbolo delle economie occidentali USA più rappresentative, rispetto ai top del 2000 si trovano oggi a:

• un -4% esatto il DAX tedesco e

• un -4% scarso, lo statunitense S&P500.

Vi è altresì da aggiungere che nel 2007 e unico a farlo, tra i principali mercati (tutt’altro discorso, per esempio, per una borsa come quello coreana), lo S&P500, insieme al Dow Jones (più sotto raffigurato, il quale invece amplificò quest’elemento) rinnovò addirittura, seppur di poco, i suoi massimi.

Da quelli, disterebbe ora comunque “sempre e soltanto” un 6,30%.

Il “quesito storico” che allora sorge spontaneo è più o meno di questo tipo (si fosse autonomi pensatori e non viziati “bevitori” dei media!), ma preceduto da una pur lunga premessa e che naturalmente parte da un sanissimo principio – spesso disatteso dai più – vale a dire che:

«I più importanti mercati, in questi ultimi 13 anni, non sono mai stati “toro”, tranne intervalli – anche lunghi – ove si sono manifestati cicli inferiori, ma sempre e soltanto di puro rimbalzo e di conseguenza intermedi».

Da tutto quanto sopra, la lunga riflessione, con quesito finale:

«Col 2013, stiamo entrando nel 14° anno di bear market, un secular bear market riscontrabile, quanto a lunghezza temporale, soltanto nei precedenti cicli simili, ossia il periodo 1929-1955 (26 anni) e quello 1966/68-1982 (16 o 14 anni).

Nei due esempi citati e tratti dall’americano Dow Jones (unico indice per il quale si può disporre di una serie storica continua e completa, partente dai primissimi anni del Novecento), il periodo è stato calcolato dall’anno dei massimi all’anno in cui tali stessi picchi furono nuovamente raggiunti e superati, senza poi più toccarli.

Va subito anche detto che questa “crisi” non è assolutamente paragonabile a quella del ’29:

• in quella occasione, l’indice perse circa un 90%!;

• in questa, è arrivato a una massima perdita del 54% (Dow Jones).

• negli Anni Settanta, la perdita fu circa di un 46%;

Come può notarsi, i due ultimi importanti cicli di bear market sono dunque molto più assimilabili, già in percezione numerica, ma soprattutto come costruzione e ciclicità temporale…»

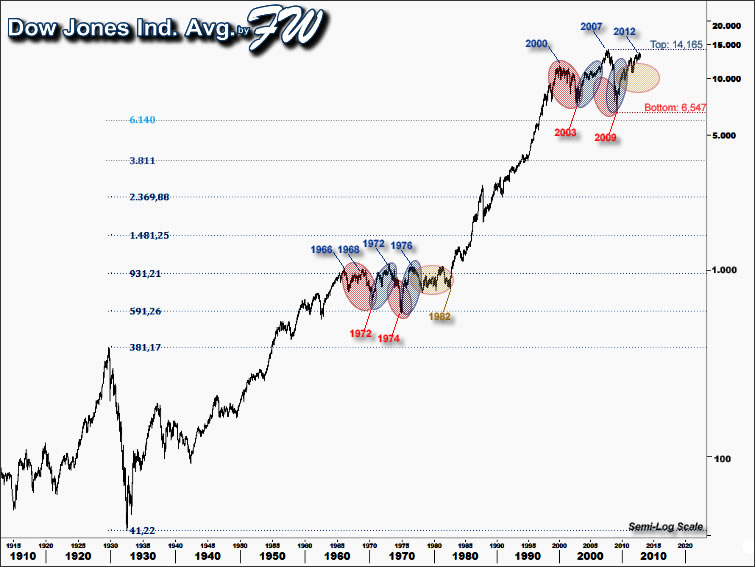

Ecco un grafico storico dell’indice Dow Jones Industrials Average – tassativamente su scala logaritmica – e rappresentante gli ultimi cent’anni di borsa statunitense.

Dallo stesso, ben si apprezzerà l’eccezionale similitudine della fase correttiva attuale, rispetto a quella che investì i mercati all’epoca della Guerra del Vietnam e della crisi petrolifera. Allora, fu soltanto lievemente diversa la formazione del primo massimo, tra 1966 e 1968, in cui si assistette semplicemente a un periodo “distributivo” più lungo.

Esaminando poi ancor meglio il grafico, le ellissi tracciate per delimitare le sub-waves del lungo ciclo 1966-68, sono state pedissequamente copiate e riportate sul periodo attuale, 2000-2012(13).

Si scoprirà così che, ben in realtà, l’eccesso non si manifestò sui minimi, bensì sui massimi del 2007, quando l’indice Dow Jones andò di molto (e contrariamente allo S&P500 che lo fece di un nulla) oltre i precedenti massimi del 2000 e infatti il movimento “estremo” del 2007 rimane ora quasi “isolato e fuori” dal territorio coperto dalle ellissi stesse.

Infine, la correzione degli Anni ’70 esaurì con un movimento triangolare, il quale è qui ricompreso nell’ellisse disposta orizzontalmente e più chiara.

A proposito di questo elemento, io stesso e da tempo immemore (e già dall’Agosto del 2009 con una video-conference sulla Long Term View) insistetti proprio su questo aspetto, come peraltro feci ancora su queste pagine, a inizio Settembre 2011, peraltro nel momento forse più difficile del rimbalzo iniziato nel 2009 e quando già tutti parlavano apertamente di ritorno conclamato del bear market (per gli amanti veri di Elliott, una discussione alla quale partecipai!), con possibile riavvicinamento ai minimi del 2009.

Non ci credevo ovviamente già allora, anzi!…

«Assodata pertanto la vicinanza tipologica tra i due movimenti, ora occorrerebbe valutarne la contestualizzazione.

E allora, se con tutto quel che è accaduto – prima i sub-prime e Société Générale, poi Lehman e Madoff, infine la Grecia e non ultimo il pieno coinvolgimento del nostro Paese, con diatribe talvolta assai confuse su spread e default – dal 2006/07 a oggi, ci si trova con gli USA a un passo dai massimi e “mezza Europa” in medesima posizione, cosa potrà accadere ora, quando anche a gittata temporale si sta giungendo a un’importante “scadenza in analogia”?

Il movimento triangolare (in sostanza, un semplice e ampio laterale che in fondo in questi due anni si è abbastanza replicato) che registrammo per gli indici USA tra il 1978 e il 1982, fu il corrispettivo – in chiusura di ciclo – della più lunga distribuzione e dunque ora sarà necessario un “prolungamento di analoga fase” o le ambasce già vissute tra il deficit ceiling USA di Agosto 2011 e il fiscal cliff attuale, sono state di per sé sufficienti?

E tutto questo, sempre considerando di andare a rivedere i massimi, se solo il DAX toccasse quota 8.100 (oggi 7.776) e lo S&P500 alternativamente quota 1.527 o 1.565 (e oggi @ 1.466,47).

Dunque, un nulla!

E sembra anche l’ipotesi davvero più probabile, ma come potranno giustificarla i “corvi” di mezzo mondo, a partire da Nuouriel Roubini, a Joseph Stiglitz e per finire con Marc Faber?

Può essere davvero la fine della “insignificanza delle mille elucubrazioni macro-economiche” di fronte alla “volontà dei mercati”?

È in fondo e semplicemente una vecchia storia, la quale insegna di non porsi mai nella poszione opposta al trend dominante…

Vero Mr. Robert R. Prechter Jr.?».

Ecco il quesito, anzi i due quesiti, ma una “canna pensante” – per dirla alla Blaise Pascal – dovrebbe invece considerare dove potrebbero trovarsi i mercati, se nulla di tutto quanto sopra (dai fratelli Lehman alle sorelle un po’ invise Grecia, Portogallo, Spagna e Italia) fosse accaduto.

Ecco il quesito, anzi i due quesiti, ma una “canna pensante” – per dirla alla Blaise Pascal – dovrebbe invece considerare dove potrebbero trovarsi i mercati, se nulla di tutto quanto sopra (dai fratelli Lehman alle sorelle un po’ invise Grecia, Portogallo, Spagna e Italia) fosse accaduto.Forse potremmo avere o, meglio, avremmo potuto già avere, uno S&P500 oltre quota 1.750 punti e un DAX sopra la soglia dei 10.000 punti

Ma ora, dovessero avviarsi verso questi livelli, potrebbero farlo insieme e all’unisono o ancora, come accaduto in quest’anno, a corrente alternata, sebbene la Befana abbia portato un riallineamento che da Settembre del 2012 non si vedeva?

Il timing, per le scelte di asset allocation, diverrebbe allora tappa fondamentale e irrinunciabile!

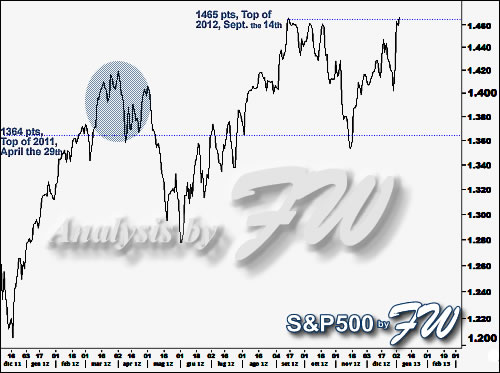

Infatti, con la chiusura di venerdì, sia S&P500 (◄ qui a fianco raffigurato) DAX (confermando invero quanto fatto con la seduta del 2 Gennaio) sono venuti a trovarsi contemporaneamente sui rispettivi propri massimi relativi e secondi soltanto agli ultimi giorni del 2007, quando appunto i mercati fecero registrare i propri e ultimi absolute top!

Ecco invece il grafico del DAX (► sempre dell’ultimo anno), il quale evidenzia il grande “sorpasso” effettuato ai danni dell’indice USA e avvenuto già a inizio Dicembre, ma dopo una rincorsa durata oltre un anno.

Ecco invece il grafico del DAX (► sempre dell’ultimo anno), il quale evidenzia il grande “sorpasso” effettuato ai danni dell’indice USA e avvenuto già a inizio Dicembre, ma dopo una rincorsa durata oltre un anno.In effetti il grafico appena sopra e relativo all’indice USA evidenzia (con l’ellisse) già di quanto sopra, rispetto ai top del 2011, si trovasse lo stesso indice USA già a fine Marzo di questo 2012, mentre l’indice tedesco faticava un poco e “in ritardo” di circa 5 punti percentuali.

Dunque, ben in realtà, un mix di fattori: merito del DAX, da una parte, ma tanto demerito dello S&P500 che ha terminato l’anno con una performance “ridotta” quasi a metà, rispetto allo stesso DAX (+14,37% vs. +25,02%, percentuali espresse ovviamente in local currency).

Questo risultato dunque riuscirà a ripetersi (e anche in termini di double digit performance?) e sarà ancora il DAX il best performer 2013 o qualcosa sarà destinato a cambiare, come già si anticipava nel Chart of The Week del 1° di Gennaio?

Questi sono ulteriori quesiti e per essi le risposte saranno fornite, da oggi e nel corso della settimana, a interno Sito nelle varie sezioni dell’Area Riservata e dedicata agli:

Utenti Registrati al Sito FW

Pavia, 2013, January the 6th

Altri Approfondimenti nelle Aree Riservate dove potrai seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri asset, quali DAX, S&P500, Bund e cross €/$, oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet