|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 17 Marzo 2013 – Mediterraneo…

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

E la Zattera della Medusa…

L’ho maledetto!Per motivi familiari, l’ho dovuto rinviare una volta ed ero sul punto di rinviarlo una seconda…

Poi, quasi per una forma di rispetto, per l’ottimo e amichevole rapporto che intrattengo col team di Trend-online ormai da quasi dieci anni, ho deciso di andare, appunto, on-line egualmente, ma con un webinar che non era come, in realtà e nei desiderata, volevo fosse.

Pertanto questo mese di febbraio da poco finito e poi queste ultime due settimane di marzo, mi hanno visto impegnato a creare un “mostro” che non ho mai amato, ma al quale ho ugualmente dedicato tutta l’anima.

Per cercare di rendere ogni minima animazione comprensibile ai più, pur consapevole dei limiti intrinseci e connessi a una diretta-live che, con i tecnici impagabili di Video-Live, abbiamo cercato di rendere più fluida possibile, ma non con ottimi risultati, a quanto mi è dato sapere.

Non è colpa loro.

Soltanto mia.

Per aver creato appunto un “mostro” troppo grande!

E dunque l’ho maledetto ancor di più!

Ma invero, non tutti i mali vengono per nuocere.

È proprio realtà!

Come infatti sottrarsi dal non commentare in tono perlomeno “semi-politico” questo mese e mezzo di borsa?

Sentire TG e sentirne d’ogni sorta!

Cominciando dall’italiano, inteso come lingua!

I problemi “cardio-vascolatori di Berlusconi e l’obbligo di legislare del nostro Parlamento sono le due ultime “perlissime” che ho udito (venerdì pomeriggio, fonte SKY-TG24!).

Ma appunto, vorrei fermarmi soltanto al corollario di un teorema – ahimè credo – irrisolvibile.

Le risposte, per quanto posso, le cerco ancora nei grafici e nel sentiment.

Per quest’ultimo, mi pare di scorgere un investitore ormai ridotto all’immobilismo, alla neuro-paralisi e, per tutto ciò, non lesino colpe e dure critiche alla nostra categoria che ha fatto dell’Italia un fascio e non ha permesso di guardare ai mercati con lungimiranza. Ha seminato dubbi e paure anche laddove non era assolutamente necessario!

Da Marc Faber ai novelli guru, a tutti quelli che hanno predicato e predicano con infinita e diabolica perseveranza (direbbe così il nuovo Papa gesuita?) l’essenza della “bolla”.

Ma chi se ne frega se siamo in una bolla?

Anche l’Italia, se per questo, è in una bolla, magari inversa, ma pur sempre bolla.

È dal post-bottom 2009 che vado ripetendomi (sì, lo so, è la solita intervista del 6 Ottobre 2009…).

Se avessi potuto (e soprattutto voluto!) avrei appeso i manifesti!

«Al risparmiatore non frega il classico emerito c…o di sapere se i mercati sono drogati, affumicati o “bollati” appunto, ma importa solo e soltanto ricavare un pur misero gain!

E quando la “presunta bolla” scoppierà, allora ci penseranno!».

E questo pertanto è un quadretto del sentiment che si respira, quando DAX e S&P500 sono ormai a ridosso dai massimi assoluti:

• il DAX lo segnò il 16/07/2007, a 8.105,69 ed è arrivato giovedì, in chiusura, a 8.058,37 punti;

• lo S&P500 lo realizzò il 09/10/2007, a 1.565,15 ed è giunto (anch’esso giovedì, in chiusura) a 1.563,23 punti.

Entrambi a neppure un misero 1%, da quei livelli che nella mente dei più parevano inarrivabili!

Per non parlare del Dow Jones, addirittura sui massimi di sempre (e ancora questo giovedì), con la prima close della storia sopra quota 14.500, a 14.539,14 punti e i precedenti massimi erano stati:

• il 14/01/2000, a 11.722,98 e

• il 09/10/2007, a 14.164,53 punti.

Ho evidenziato appunto il Dow Jones Ind. Avg., poiché sembra quasi continuare a voler essere un leading indicator.

Nel 2006 (poiché i precedenti massimi, li passò un anno prima di segnare i nuovi), si può anche affermare che fu un “pessimo anticipatore”, ma ora il quadro si è completamente ribaltato da allora.

La crisi è qui, in Europa, traslocata in pieno nelle nostre case, dai vecchi scricchiolii dei mutui sub-prime.

Lì – e mi ripeto – la FED non poteva non essere consapevole del mostro che andava creando, con quella folle politica di inasprimento tassi, propria appunto del periodo 2004-06.

Ma tornando al nostro percorso cronologico, mentre infatti S&P500 e DAX, nel 2007, ribadirono sostanzialmente i massimi realizzati più di sette anni prima, il Dow Jones, come appena veduto, nel 2007 segnò un absolute top già di quasi 2.500 punti superiore a quello del 2000 e anche ora è stato il primo a registrare nuovi record (sequestration permettendo!).

In questo clima decisamente bull, ora si deve invece trovare una giusta “collocazione” per il nostro Ftse-Mib, esprimente sempre circa un terzo dei valori raggiunti nel 2007.

E, come per lui, occorre cercare di farlo per gli altri Paesi.

E la cercherò appunto nei grafici, come dichiarato nelle premesse, scevro dai contenuti politici che – è più che chiaro e ovvio – non possono non allarmare, ma non credo neppure che tutti i mali dell’Italia provengano soltanto da questi ultimissimi anni.

Il sistema “clientelare”, da noi, purtroppo, è sempre esistito e ora vengono soltanto al pettine i nodi tessuti a mo’ di una Penelope, in anni e anni di mal governo, in attesa di un Ulisse, invece ebbro più del suo nemico Polifemo.

E Polifemo era pronto a divorarci!

Ed è questo l’unico inciso politico che mi permetto e, se il “grave errore passato” c’è stato davvero, è stato quello di credere che tutto potesse trascinarsi all’infinito.

Invece – e lo si è veduto – nell’economia di uno Stato, come in quello di un’azienda privata, questo assioma non può assolutamente valere.

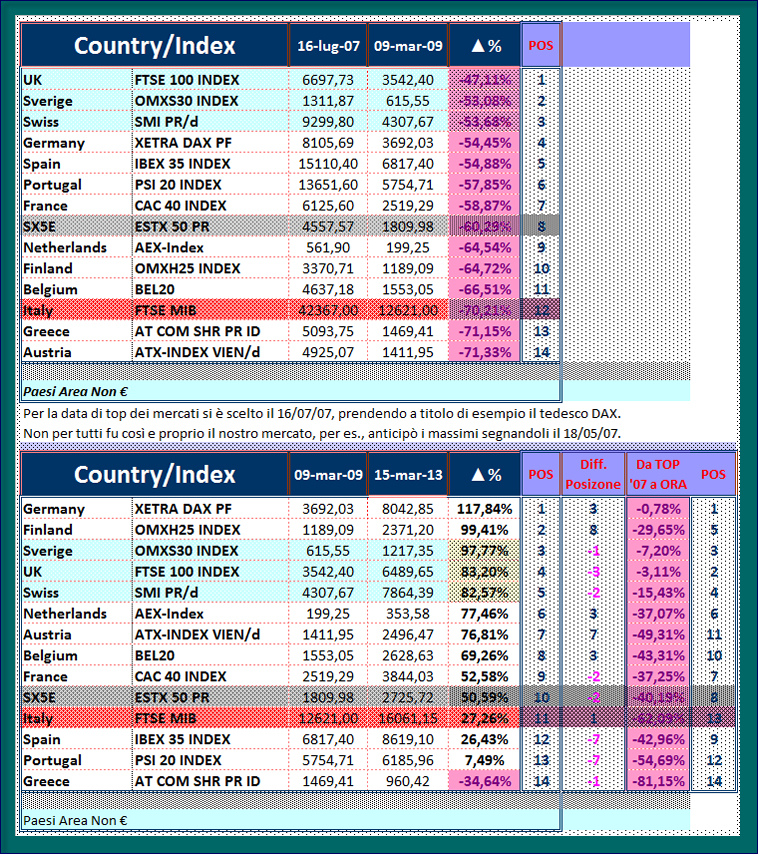

E dunque vediamo una “mappa riassuntiva” di questi ultimi anni del cigno Europa, per l’esattezza, dal 2007 a oggi, quando è divenuto invero il ritratto di un Brutto Anatroccolo, in una metamorfosi inversa a quella immaginata e conosciuta, pertinente alla fiaba di Hans Christian Andersen.

Dalla Tabella di cui sopra, potrete trarre voi stessi le vostre e giuste considerazioni.

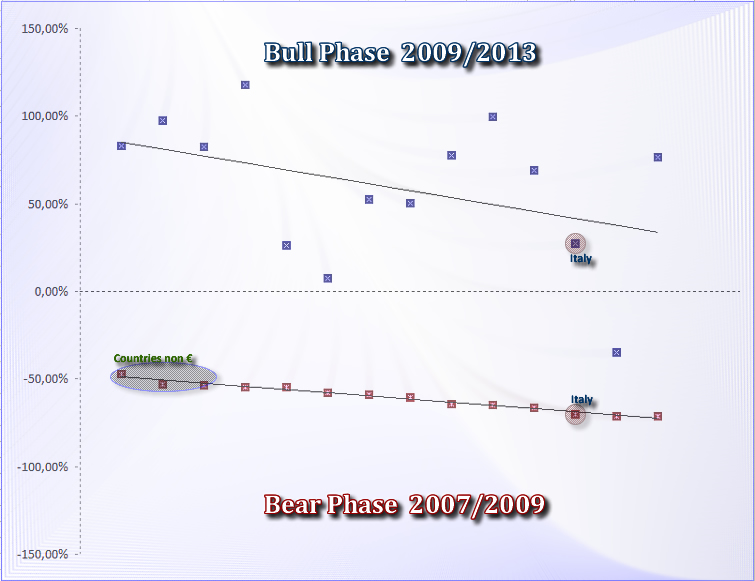

Ma il “riassunto” è in nel semplicissimo Grafico a Dispersione, sotto riprodotto il quale evidenzia il Country-Gap apertosi dal Marzo 2009 a oggi.

Se infatti nella fase ribassista, avevamo registrato una più o meno forte discesa: (ma già più contenuta per i Paesi non-€, vale a dire Gran Bretagna, Svizzera e Svezia):

• dal -54,45% del DAX tedesco,

• al -71,33% dello ATX Viennese, il quale un poco a sorpresa superò perfino l’immolata Grecia,

forte discesa che però segue a menadito la sua ipotetica linea di regressione, con una “dispersione” appunto quasi nulla,

è nella fase rialzista che si è aperto davvero il gap e ora di fronte al quasi +120% del DAX, troviamo il “desolante” +27,26% del nostro FTSE-MIB.

Sì, va bene e da molto tempo lo sostengo:

«Non dobbiamo fare la corsa sul DAX, ma sullo EuroStoxx50».

Tuttavia, anche nei confronti di quest’ultimo (che peraltro ingloba alcuni dei peggiori titoli finanziari italiani), il ritardo apertosi comincia a ritornare preoccupante.

Se, nella fase discendente ci eravamo permessi il lusso di lasciargli circa un 10%, ora (e di nuovo), nella fase ascendente (dal Marzo09 a oggi) siamo andati molto peggio:

• +50,59% lo EuroStoxx50 e

• sempre +27,29 il malcapitato FTSE-Mib.

Come noi, in questi ultimi quattro anni, ha fatto soltanto la Spagna, peggio di noi il Portogallo e la Grecia.

Cosa dovrà fare allora il FTSE-Mib, in primis e soprattutto di corsa per sottrarsi da questo stato di fatto alquanto preoccupante?

Come veduto proprio nel webinar, cerchiamo allora di applicare la prima regola delle FW.

Riuscirà il nostro indice a negare l’ultimo trend ribassista e soprattutto in tempo utile, passato dai fasti promettenti di Gennaio a questo oscuro pantano, mentre il resto del globo continuava a vivere sereno e fors’anche troppo?

Dal riscontro attuale e basandosi sulla candela di venerdì, risulta già inevitabile per domani, uno step fondamentale:

proiettarsi oltre i 16.448 punti.

Se non riuscisse in questo, sarebbe almeno necessaria (procrastinando a martedì l’evento) una chiusura almeno superiore alla fascia:

• 16.175;

• 16.230.

Non riuscisse in ciò, occorrerà prepararsi ad altro tipo di valutazioni, ma perderebbe di sicuro un’occasione per restare agganciato alla piccola zattera che vaga spersa e spaurita per il Mediterraneo…

Occorre tagliar la testa a questa Medusa, prima che lei ci trasfiguri in pietra…

Questa e altre più approfondite analisi saranno fornite a interno sito nelle varie sezioni dell’Area Riservata dedicata agli:

Utenti Registrati al Sito FW

Pavia, 2013, March the 17th

Ulteriori Approfondimenti nelle Aree Riservate dove potrai seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri asset, quali DAX, S&P500, Bund e cross €/$, oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet