|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 2 Giugno 2012 - Il Favoloso Mondo di... AMUNDI

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Scriteriati, Razionali o Fuori Timing?…

Da Amundi, il primo Etf sullo S&P 500 con la copertura cambio su base giornaliera.

Vale a dire un ETF cross hedged!

Questa la notizia che ha ispirato poi tutti i varî ragionamenti che seguiranno, per questo week-end.

Ma la prima domanda che – almeno in me – sorge spontanea, è un nitido:

«Perché ora?!?».

Abbiamo infatti appena finito di parlare della potenziale azione di "svalutazione controllata" che potrebbe essere in atto sull’€.

In settimana, il rapporto €/¥ ha addirittura toccato i suoi minimi di inizio gennaio in area 97 e già abbondantemente sotto quelli di metà 2010, allora in area 105, quando l’Euro contro dollaro segnò invece i minimi sotto lo 1,20, tra 1,1900 e 1,1850.

Eppure, oggi (nel senso di "questi giorni") esce questo ETF che potenzialmente ci porrebbe al riparo da svalutazioni del dollaro o, viceversa ma identica cosa, da rivalutazioni dall’€!

È forse necessario spiegare nel dettaglio.

Se noi comprassimo un ETF (non hedging sul cambio, come tutti quelli finora in circolazione e come i vari ETC-Commodities) sullo S&P500, il nostro stesso ETF, sarebbe soggetto a due variabili:

• Variazione indice e

• Variazione cross.

Esemplificando:

compriamo un ETF sullo S&P500 che vale 10 € e "sintetizza" quindi un valore di:

• S&P500 a 1.300 punti e

• un cross a 1,2500.

Se dopo un mese, avessimo i seguenti valori

• S&P500: a 1.430 punti (cioè +10%) e

• cross a 1,3250 (cioè +6%),

ecco che il nostro ETF esprimerebbe un valore di 10,40 €, cioè un +4% (rispetto al prezzo di acquisto), poiché andrebbe appunto a sintetizzare le due performance.

Il +10% realizzato dal mercato azionario, in questo caso, sarebbe eroso dall’apprezzamento dall’€ o, leggendolo al contrario, dal deprezzamento del dollaro.

Vi è anche da dire che si verificasse davvero una simile situazione, le cose non starebbero esattamente e precisamente alla virgola cosi, poiché vi è il calcolo del NAV dello ETF di mezzo che potrebbe spostare un poco i valori in gioco, ma certo la sostanza cambierebbe assai poco.

Dunque, questo nuovo ETF consentirebbe invece – nel caso d’esempio e in esame appena sopra – di portare a casa ugualmente un rendimento del 10%, proteggendoci da quell’escursione all’insù del cross, da 1,2500 a 1,3250 appunto.

Ed ecco qui allora sorgere l’amletico dilemma!

Questo ETF esce ora, forse nel momento in cui l’€ è sotto pressione come non lo era mai stato da due anni a questa parte e chi è allora il "pazzo scellerato" che dovrebbe investirvi i propri risparmi?

In passato, in effetti, avevamo assistito a fasi di forte salita della borsa USA, accompagnate da un € talmente in rafforzamento sul dollaro che, a sbagliare titoli (su cui puntare), si rischiava di vedere del tutto vanificato il guadagno sulla singola azione, proprio a causa dello "effetto cambio".

Ma ora?

Il cambio stesso potrebbe proprio svolgere un ruolo di "paracadute", "ammortizzatore", nell’investimento in titoli USA.

Esemplificando ancora:

Compriamo 500 azioni Express Script sulla borsa di New York (Nasdaq), a un valore di 50 $ (25.000 $) che, dunque, a un cambio di 1,2500, esprimerebbero un investimento con esborso di 20.000 €.

Dopo un mese, avremo (per esempio) i seguenti valori

• Express Script a 45 $ e cioè a un -10% dal nostro prezzo di carico;

• un cross a 1,2000 e cioè a un -4% dal nostro prezzo di carico.

Decideremmo allora di applicare una stop-loss e chiudere la posizione.

Usciremmo ricavando:

• (500 x 45) = 22.500 $,

che cambieremmo nuovamente in €, ottenendo

• (22.500 ÷ 1,20) = 18.750 €.

Pertanto, a conclusione operazione, usciremmo con una loss del 6,25%% e non del 10% (come quella maturata sul titolo) e questo proprio grazie all'effetto paracadute svolto in questo caso dal cross.

Diventa allora facilmente intuibile che un ETF, come quello appena descritto porterebbe a un gain, in presenza di queste tre sole combinazioni):

• la borsa USA salisse e l’€ si apprezzasse (UNICA situazione davvero vantaggiosa!);

• la borsa USA salisse e l’€ si deprezzasse (situazione penalizzante);

• la borsa USA scendesse e l’€ si apprezzasse (più di quanto si deprezzi la borsa stessa!)…

Ovvero, il tutto, in… Un Favoloso Mondo… (il primo caso) che parrebbe essere completamente obliato e sprofondato, insieme ai sogni di €-Landia!

… Oppure in un mondo allo sfascio (il terzo caso), dove nel best-case scenario

• lo S&P500 perderebbe ancora un 15% (tornandosene a 1.080 punti, vale a dire da dove era ripartito a settembre dello scorso anno),

e in concomitanza

• di un €/$ che si approssimerebbe alla soglia della parità, 1,00, avviandosi a perdere ancora e circa un 20%.

Insomma, chi sarebbe a leccarsi i baffi dopo un po’ di tempo?

L’emittente o l’investitore???

E in più, immaginando uno scenario quale l’ultimo appena sopra paventato (ma non impossibile, almeno a priori!), chi sarebbe di nuovo il "Pazzo Scriteriato" che si accontenterebbe di

• un "guadagno relativo" (apprezzamento dollaro, sottratto della performance negativa borsa),

quando con uno stesso ETF soltanto di segno opposto e cioè short, potrebbe portarsi a casa

• un "guadagno cumulato" di oltre 35 punti percentuali (stando ai valori dell’ultimo esempio)?

In conclusione, mi chiedo il perché di un emissione siffatta, in un momento tanto particolare come l’attuale.

E siccome, nessuno fa nulla per nulla, sono a anche e ancor più a domandarmi quali tipo di previsioni abbia fatto una società di Asset Management del calibro di Amundi, per compiere una scelta – se vogliamo anche di marketing così importante e che potrebbe anche portare una semi-rivoluzione nel mondo ETF-Italia – con un timing così tanto (apparentemente, viste a priori le scarse possibilità di gain!) errato, leggendo anche superficialmente (ma non solo!) il sentiment che regna sovrano intorno a valute e borse.

Cosa è dunque quell’elemento che potrebbe sfuggirci?

In effetti, la discesa dell’€ è proseguita anche in questa settimana, ma ha portato quasi perfettamente al primo importante obiettivo segnalatovi, con il grafico dello scorso 27/05 e cioè verso quello 1,2310, facendo registrare un minimo a 1,2350 circa e con una figura che potrebbe essere anche l’embrione di una complex morning star.

In effetti, la discesa dell’€ è proseguita anche in questa settimana, ma ha portato quasi perfettamente al primo importante obiettivo segnalatovi, con il grafico dello scorso 27/05 e cioè verso quello 1,2310, facendo registrare un minimo a 1,2350 circa e con una figura che potrebbe essere anche l’embrione di una complex morning star.Non si sta dicendo che l’€ stia per invertire.

Occorrerà monitorarne molto attentamente i movimenti futuri.

Monitorarli, giacché negasse quell’embrione di figura (◄ di cui nel presente grafico) l’obiettivo ribassista resterebbe fatalmente a 1,2120/2130.

Ma se invece passasse (in chiusura) lo 1,2530, sarebbe posto un grossissimo "freno" alla pressione ribassista in essere al momento o almeno fino a venerdì mattina, prima del recupero finale, recupero che ha consentito una chiusura di settimana oltre lo 1,24.

Ma l’andamento dell’€ da solo e isolato non può aiutare a capire poi tanto circa l’andare verso una soluzione definitiva della crisi o meno.

Ma l’andamento dell’€ da solo e isolato non può aiutare a capire poi tanto circa l’andare verso una soluzione definitiva della crisi o meno.Annoto, per esempio, con grande piacere il "cambio di registro" adoperato da Monti nei confronti della Angela Merkel.

Ma qui allora occorrerà compiere un grosso passo indietro: all’autunno scorso, quando si intravide la parvenza di un qualcosa che, poi, naufragò.

Avevo posto quattro condizioni (punti fermissimi!), per davvero poter valutare se fossero compiuti passi avanti oppure no, e li avevo esplicitati a chiare lettere in uno State of the Fibo-Waves dell’epoca – quello redatto la settimana prima di Natale – di cui qui se ne potranno leggere i passi salienti, mentre il documento completo (per i Lettori abituali delle FW) è disponibile nell’archivio, seguendo il link inserito qui.

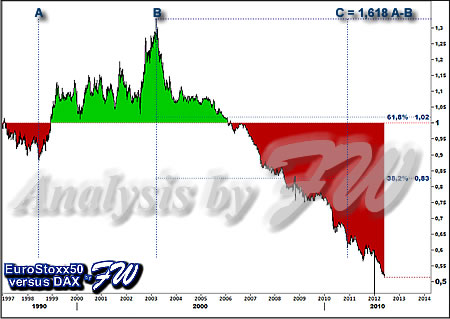

E dunque qui occorre ripartire dal rapporto di relative performance che ha legato l’andamento dello EuroStoxx50 al DAX, in tutti questi anni e il grafico a fianco è esplicativo nel dimostrare la (►) debolezza del primo, rispetto al secondo.

In effetti ben si nota, nel chart sopra in figura, come l’andamento negativo (rispetto al DAX) dello EuroStoxx50 sia proseguito ancora in questi primi 5 mesi del 2012, tranne alcuni rarissimi momenti (qui addirittura neppure apprezzabili visivamente).

Tuttavia la palese debolezza espressa dal DAX (e minor forza vs EuroStoxx50), manifestatasi proprio in quest’ultime sedute è pertanto lo spunto maggiore cui affidarsi, congiunto:

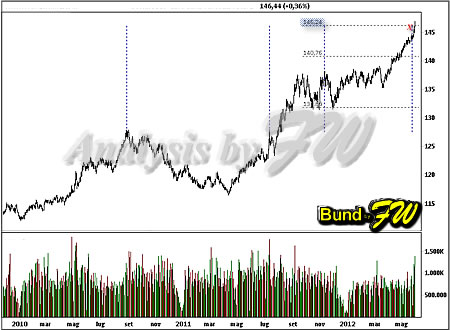

Tuttavia la palese debolezza espressa dal DAX (e minor forza vs EuroStoxx50), manifestatasi proprio in quest’ultime sedute è pertanto lo spunto maggiore cui affidarsi, congiunto:• al raggiungimento di un importantissimo obiettivo rialzista (in "mezza" shooting star) per il Bund, ossia area 146,20/80 come mostra il grafico e dalla quale potrebbe anche correggere violentemente (se, per converso passasse i 147 punti, prepariamoci al peggio);

• all’indebolimento dell’€ – come veduto – frenatosi prima dello 1,21 e anche prima dello 1,2320.

A questo punto, mancherebbe soltanto la vera forza dei mercati più penalizzati sinora, cioè e in pratica FTSE-Mib ed EuroStoxx50 che dovrebbero prendere a macinare in chiara controtendenza nei confronti del DAX, il quale invece potrebbe attestarsi anche a quota 5.800 (dai 6.050 punti attuali).

Se non si verificheranno e insieme queste condizioni di mercato, forse allora tutto sarà stato un abbaglio…

L’€ diventerà la valuta della sola Germania e allora… forse per questo… in tutti questi anni non è sceso con quel vigore che tutti (quasi!) ci saremmo attesi e si dirigerà di nuovo verso lo 1,50 e noi saremmo costretti a comprare € appunto a 1,50… ed ecco la svalutazione al contrario!

E allora Amundi potrebbe anche non aver fatto una scelta di marketing del tutto sbagliata!

Tutta un’altra storia – e direi, a parte – per gli USA che hanno regalato la crisi all’Europa quattro anni fa, gestendone una loro, da veri maestri del crimine finanziario (e non per niente, lì, il potere passa per Goldman), lanciando un Message in a Bottle, di cui forse neppure ora l’Europa ha afferrato – ahimè – il senso…

… Intanto, oggi, loro, gli americani, non hanno assolutamente bisogno del sangue dei figli dell’Europa, come a inizio ‘900… e l’emigrazione ci sarà di nuovo, ma questa volta seguirà nuove strade… per altri, stranii great bull market…

… di Novum (A)Mundos.

Tweet